Середня вартість залучення нового клієнта банками збільшується з кожним роком. Згідно зі статистикою Fiworks, у 2021 році вона може досягти позначки 500 доларів за одного клієнта. У зв’язку з цим, банки та інші фінансові установи починають шукати альтернативні методи залучення нових клієнтів та збереження їхньої лояльності.

Незважаючи на щорічне 45% зростання кількості часу, який користувачі проводять у мобільних фінансових додатках, вони витрачають набагато більше часу в месенджерах та соціальних мережах. Звіт Statista показує, що в середньому користувач щодня проводить у соціальних мережах та месенджерах щонайменше 2,5 години. Це відкриває чудову можливість для банків та мікрофінансових організацій отримати вигоду від залучення своїх існуючих та потенційних клієнтів в інтернеті через альтернативну платформу – діджитал банк!

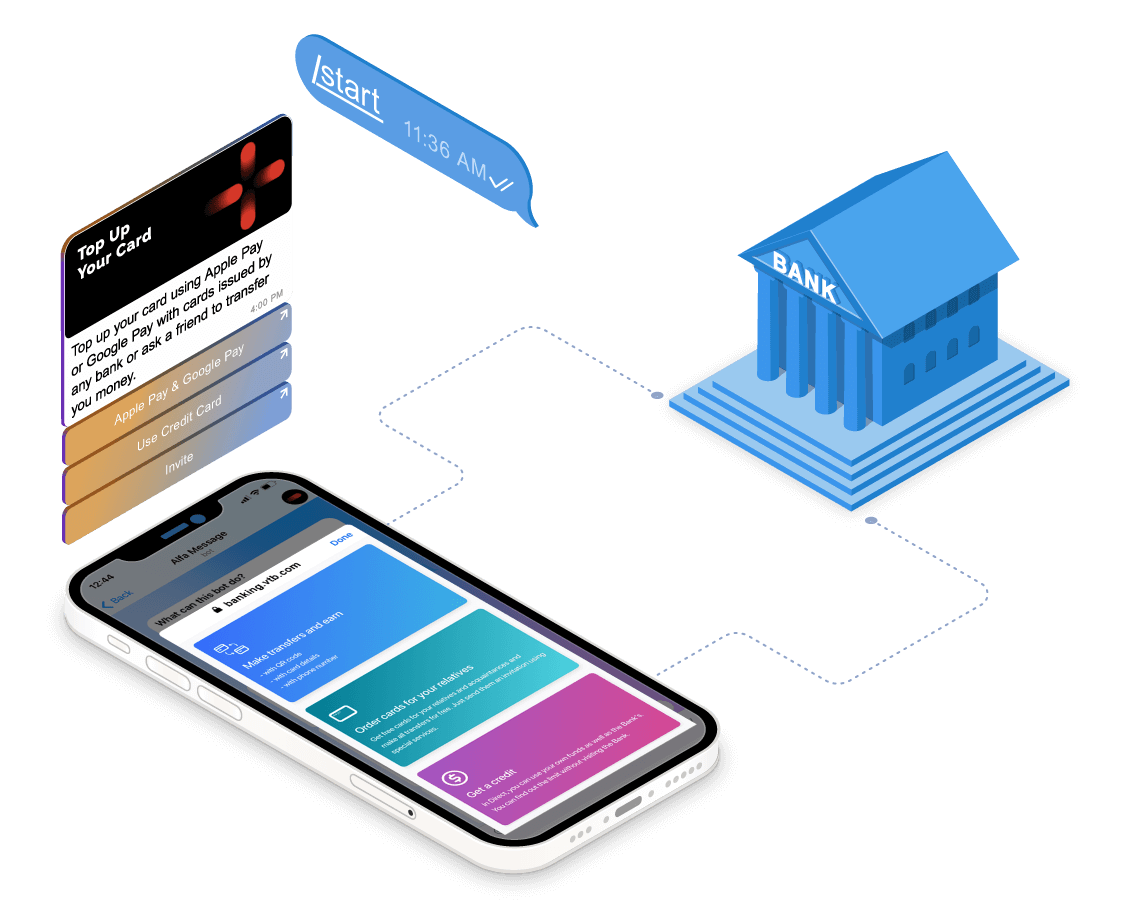

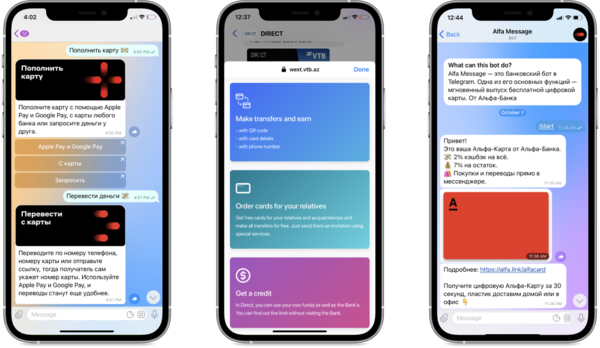

Діджитал банк у месенджері – це альтернатива банківським відділенням онлайн без встановлення додаткових програм. Банк пропонує та просуває свої продукти та послуги через месенджер. Популярні месенджери для інтеграції банківського функціоналу це Messenger, WhatsApp, Telegram, та Viber. Існує два основних типи інтеграції банківського функціоналу у месенджер. Перший, популярніший, коли банк у співпраці з ІТ-компанією або власним ІТ-відділом пише програмне забезпечення та інтегрує його у обраний ними месенджер. Другий, коли розробники беруть вихідний код вибраної програми для обміну повідомленнями та створюють його модифіковану версію, яка додатково покриває потреби їхнього бізнесу.

Також трапляються рідкісні випадки, коли все складається навпаки, і компанія вирішує створити месенджер усередині програми мобільного банкінгу, як це зробив російський банк Тінькофф.

“Ми бачимо в цьому відмінний механізм, за допомогою якого клієнти можуть рекомендувати наші продукти один одному”, – каже Нері Толлардо, директор зі стратегічного розвитку банку Тінькофф. Але це швидше виняток із правил, оскільки за такого підходу Тінькофф втрачає основну перевагу — доступ до місця, де люди проводять більшу частину свого часу в Інтернеті.

Діджитал банк у месенджерах часто плутають із банківським чат-ботом. Незважаючи на те, що технічна реалізація цих рішень на перший погляд є досить схожою, з точки зору бізнесу вони кардинально відрізняються. Чат-боти призначені для того, щоб допомагати людям вирішувати їхні проблеми і відповідати на питання, які часто задаються, у той час як банк у месенджері надає банківські послуги. Також слід згадати розмовний банкінг. Це онлайн-помічник, розроблений на базі штучного інтелекту, навчений допомагати клієнтам через різні канали зв’язку, використовуючи голос, текст та візуальні ефекти. Однак, як і чат-бот, це теж не діджитал банк у месенджері.

Хоча ми говоримо про банки в месенджері, не лише банки використовують цей підхід. Мікрофінансові організації (МФО) та криптоплатформи також прагнуть розширити свою клієнтську базу. При цьому, якщо в банках і МФО функціонал дуже схожий, у крипто-комюніті є свої потреби. Розгляньмо основні потреби кожного з перелічених раніше представників фінансових структур.

Можливість для користувачів отримати позику, якщо система схвалює виконання умов, регульованих банком та місцевим законодавством.

Можливість кінцевих користувачів отримати цифрову карту у кілька кліків. Може також включати фізичну доставку картки.

Швидке поповнення картки за допомогою номера картки або QR-коду.

Сюди входять онлайн-платежі, транзакції з картки на картку та бізнес-транзакції.

Налаштування свого рахунку за допомогою таких опцій як отримання реквізитів картки та банківських виписок, зміна ліміту онлайн-платежів за карткою, оновлення пароля та інших.

Керуйте своїми регулярними платежами за мобільний зв’язок, інтернет, телебачення, комунальні послуги тощо.

Можливість швидко створити та поділитися реферальним посиланням, яке, швидше за все, буде відкрито через контакти кінцевих користувачів.

Приклади цифрових банків у месенджерах

Можливість для кінцевих користувачів отримати позику готівкою, якщо система схвалює виконання умов, регульованих банком та місцевим законодавством.

Автоматичні повідомлення про терміни оплати, що надсилаються кінцевим користувачам.

Швидкий та простий спосіб отримати сертифікат про відсутність боргів прямо з месенджера.

Можливість швидко створити і поділитися реферальним посиланням, яке, з великою ймовірністю, буде відкрито користувачем зі списку контактів людини, який її відправляє.

Можливість отримувати відгуки клієнтів, щоб краще розуміти їхній настрій, потреби та поведінку.

Приклади мікрофінансових організацій “CDC Small Business Finance” і “Pacific Community Ventures”

Можливість здійснювати транзакції у криптовалюті по всьому світу.

Можливість купити криптовалюту за допомогою кредитної картки або створити віртуальну.

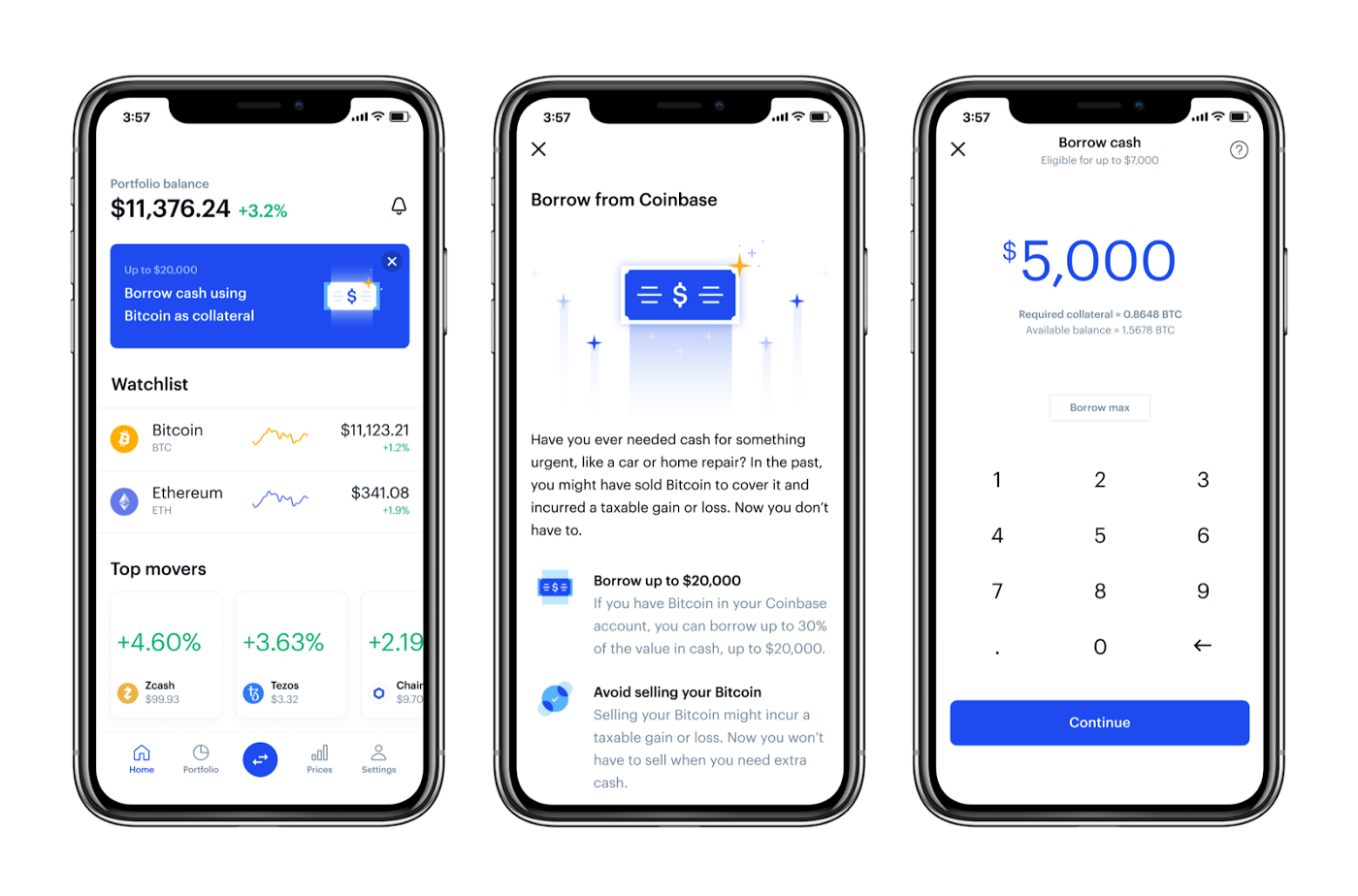

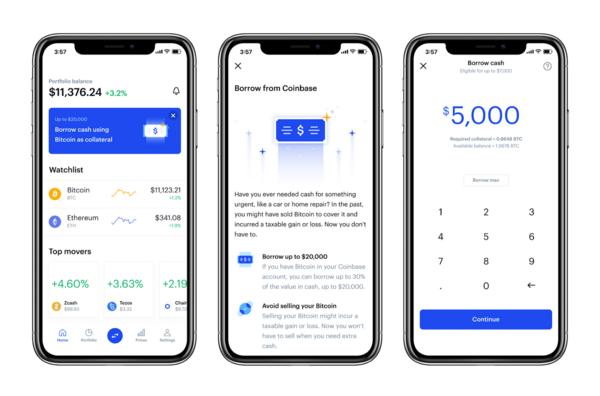

Приклад Crypto Platform і Wallet. Джерело: Coinbase

Почнемо з уже згаданого зниження витрат на залучення клієнтів. Перехід у месенджер надає доступ до користувачів у їхньому середовищі. Можете порівняти це з походом в бар для знайомства з новими людьми замість того щоб сидіти вдома і чекати поки вас хтось відвідає. “Пряма посадка” у ваш банк у месенджері дозволяє уникнути зайвих кроків по встановленню спеціального ПЗ, додаткової реєстрації тощо. Як тільки користувач відвідає ваш банк у месенджерах, ви зможете почати надсилати йому повідомлення прямо у месенджері. Дослідження Reckless agency показує що показник відкриття повідомлень у програмі становить 75%. Це більш ніж у 45 разів вище, ніж в електронній пошті, і майже втричі вище, ніж у push-повідомлень.

У кожній бочці меду знайдеться ложка дьогтю і в нашому випадку це обмеження, з якими стикаються провайдери банків у месенджерах. На кожному ринку діють свої правові норми, що регулюють те, які фінансові послуги ви можете пропонувати ідентифікованим та неідентифікованим клієнтам, а також набір документів, необхідних для ідентифікації. Це призводить до зменшення кількості фінансових послуг, які можна надавати через месенджер. Також, не всі месенджери пропонують повний спектр інструментів, необхідних для реалізації ідей сервіс провайдерів. Тому деякі компанії беруть відкритий вихідний код месенджерів, щоб внести потрібні їм зміни в інтерфейс. Довіра клієнтів не є обмеженням, але залишається проблемою. Незважаючи на популяризацію банківських рішень у месенджерах, недовіра клієнтів, як і раніше, залишається на високому рівні. Однак у ентузіастів свій погляд на ситуацію: «Люди вже довіряють цим додаткам обговорення їхнього особистого життя та відправлення оголених фотографій, так що банкінг це не такий уже й великий стрибок в індустрії», — каже Еліот Гойхман (засновник) та генеральний директор цифрового банку Zelf.

Усі операції з конфіденційними даними мають бути захищені технологією одноразового пароля (One Time Password Protection). Також, як у будь-якій програмі для мобільного банкінгу, користувач повинен підтверджувати дії одноразовим паролем, отриманим із SMS або через альтернативний канал зв’язку.

Вся фінансова інформація користувача має бути ізольована від месенджера та зберігатися на захищених сторінках WebView. WebView — це системний компонент, який дозволяє відображати контент із Інтернету безпосередньо всередині програми. У цьому випадку, якщо стороння особа отримає доступ до месенджера користувача, зловмисник не матиме доступу до банківських даних без належної авторизації

Банки в месенджерах надають своїм провайдерам безліч переваг, а також дозволяють користувачам швидше виконувати фінансові операції. Основна вигода для банків – зниження витрат на залучення клієнтів. Не слід забувати і про мінуси. Послуги такого типу поки що не набули широкого поширення, і банкам слід добре попрацювати над довірою клієнтів, адже коли справа стосується чогось нового, у людській голові завжди знаходиться місце для занепокоєння та скепсису. І, крім того, не варто забувати про складність розробки функціоналу та забезпечення належного рівня безпеки. Можливо, найняти команду ззовні, яка безпосередньо спеціалізується на розробці банків у месенджерах, не така й погана ідея.”

Якщо ви хочете дізнатися більше про наші рішення або маєте запитання, напишіть нам success@51.20.208.231.

Любите цікавий та корисний контент? Запрошуємо Вас відвідати розділ Наш Блог, у якому ми висвітлюємо останні тренди та тенденції фінтеху.

Средняя стоимость привлечения нового клиента банками увеличивается с каждым годом. Согласно статистике fiworks, в 2021 году она может достичь отметки в 500 долларов за одного клиента. В связи с этим банки и другие финансовые учреждения начинают искать альтернативные методы привлечения новых клиентов и сохранения их лояльности. Несмотря на ежегодный 45%-ый рост показателя времени, которое пользователи проводят в мобильных финансовых приложениях, они тратят намного больше времени в мессенджерах и социальных сетях. Отчет Statista показывает, что в среднем пользователь ежедневно проводит в социальных сетях и мессенджерах не менее 2,5 часов. Это открывает прекрасную возможность для банков и микрофинансовых организаций получить выгоду от привлечения своих существующих и потенциальных клиентов в интернете через альтернативную платформу – диджитал банк!

Диджитал банк в мессенджере это альтернатива банковским отделениям. Онлайн. Без установки дополнительных приложений. Банк предлагает и продвигает свои продукты и услуги через мессенджер. Наиболее часто используемые мессенджеры для интеграции банковского функционала это Messenger, WhatsApp, Telegram и Viber. Существует два основных типа интеграции банковского функционала в мессенджер. Первый, более популярный, когда банк в сотрудничестве с ИТ-компанией или собственным ИТ-отделом пишет программное обеспечение и интегрирует его в выбранный ими мессенджер. Второй, когда разработчики берут исходный код выбранного приложения для обмена сообщениями и создают его модифицированную версию, которая дополнительно покрывает потребности их бизнеса.

Также бывают редкие случаи, когда все складывается наоборот, и компания решает создать мессенджер внутри приложения мобильного банкинга, как это сделал российский банк Тинькофф. «Мы видим в этом отличный механизм, с помощью которого клиенты могут рекомендовать наши продукты друг другу», — говорит Нери Толлардо, директор по стратегии Тинькофф. Но это скорее исключение из правил, поскольку при таком подходе Тинькофф теряет основное преимущество — доступ к месту, где люди проводят большую часть своего времени в Интернете.

Банк в мессенджере часто путают с банковским чат-ботом. Несмотря на то, что техническая реализация этих решений на первый взгляд довольно схожа, с точки зрения бизнеса они кардинально разнятся. Чат-боты предназначены для того, чтобы помогать людям решать их проблемы и отвечать на их часто задаваемые вопросы, в то время как банк в мессенджере предоставляет банковские услуги. Также следует упомянуть разговорный банкинг. Это онлайн-помощник разработанный на базе искусственного интеллекта, обученный помогать клиентам через различные каналы связи, используя голос, текст и визуальные эффекты. Однако, как и чат-бот, это тоже не банк в мессенджере.

Хотя мы говорим о банках в мессенджере, не только банки используют данный подход. Микрофинансовые организации (МФО) и криптоплатформы также стремятся расширить свою клиентскую базу. При этом, если в банках и МФО функционал зачастую очень похож, у крипто-коммюнити есть свои потребности. Давайте рассмотрим основные нужды каждого из перечисленных ранее представителей финансовых структур.

Возможность для пользователей получить ссуду, если система одобряет выполнение условий, регулируемых банком и местным законодательством.

Возможность для конечных пользователей получить цифровую карту в несколько кликов. Может также включать физическую доставку карты.

Быстрое пополнение карты с помощью номера карты или QR-кода.

Сюда входят онлайн-платежи, транзакции с карты на карту и бизнес-транзакции.

Настройка своего счета, при помощи таких опций как получение реквизитов карты и банковских выписок, изменение лимита онлайн-платежей по карте, обновление пароля и других.

Управляйте своими регулярными платежами за мобильную связь, интернет, телевидение, коммунальные услуги и т.д.

Возможность быстро создать и поделиться реферальной ссылкой, которая, скорее всего, будет открыта через контакты конечных пользователей.

Возможность для конечных пользователей получить ссуду наличными, если система одобряет выполнение условий, регулируемых банком и местным законодательством.

Автоматические уведомления о сроках оплаты, которые отправляются конечным пользователям.

Быстрый и простой способ получить сертификат об отсутствии долгов прямо из мессенджера.

Возможность быстро создать и поделиться реферальной ссылкой, которая, с большой вероятностью будет открыта пользователем из списка контактов человека который её отправляет.

Возможность получать отзывы клиентов, чтобы лучше понимать их настроение, потребности и поведение.

Визуализация микрофинансовых организаций

Возможность совершать транзакции в криптовалюте по всему миру.

Возможность купить криптовалюту с помощью кредитной карты или создать виртуальную.

Визуализация криптоплатформ и кошелька

Начнем с уже упомянутого — снижение затрат на привлечение клиентов. Переход в мессенджер предоставляет доступ к пользователям в их среде обитания. Можете сравнить это с походом в бар для знакомства с новыми людьми вместо того чтобы сидеть дома и ждать пока вас кто-то навестит. “Прямая посадка” в ваш банк в мессенджере позволяет избежать лишних шагов по установке специального ПО, дополнительной регистрации и т.д. Как только пользователь посетит ваш банк в мессенджерах, вы сможете начать отправлять ему сообщения прямо в мессенджере. Исследование Reckless agency показывает, что показатель открытия сообщений в приложении составляет 75%. Это более чем в 45 раз выше, чем в электронной почте, и почти в три раза выше, чем у push-уведомлений.

В каждой бочке мёда найдётся ложка дёгтя и в нашем случае это ограничения с которыми сталкиваются провайдеры банков в мессенджерах. На каждом рынке действуют свои правовые нормы регулирующие то, какие финансовые услуги вы можете предлагать идентифицированным и неидентифицированным клиентам, а также набор документов, необходимых для идентификации. Это приводит к уменьшению количества финансовых услуг, которые можно оказывать через мессенджер. Также, не все мессенджеры предоставляют все инструменты, необходимые для реализации идей сервис провайдеров. По этой причине некоторые компании берут открытый исходный код мессенджеров, чтобы внести нужные им изменения в интерфейс. Доверие клиентов не является ограничением, но остается проблемой. Несмотря на популяризацию банковских решений в мессенджерах, недоверие клиентов по-прежнему остается на высоком уровне. Однако у энтузиастов свой взгляд на ситуацию: «Люди уже доверяют этим приложениям обсуждение их личной жизни и отправку обнаженных фотографий, так что банкинг это не такой уж и большой скачок в индустрии» — говорит Эллиот Гойхман (основатель) и генеральный директор цифрового банка Zelf.

Все операции с конфиденциальными данными должны быть защищены технологией одноразового пароля (One Time Password Protection). Также как в любом приложении для мобильного банкинга, пользователь должен подтверждать действия одноразовым паролем, полученным из SMS или через альтернативный канал связи.

Вся финансовая информация пользователя должна быть изолирована от мессенджера и храниться на защищенных страницах WebView. WebView — это системный компонент, который позволяет отображать контент из Интернета непосредственно внутри приложения. В этом случае, если стороннее лицо получит доступ к мессенджеру пользователя, у злоумышленника не будет доступа к банковским данным без надлежащей авторизации

Банки в мессенджерах предоставляют своим провайдерам множество преимуществ, а также позволяют пользователям быстрее выполнять финансовые операции. Основная выгода для банков — снижение затрат на привлечение клиентов. Не стоит забывать и про минусы. Услуги такого типа пока еще не получили широкого распространения, и банкам следует хорошенько поработать над доверием клиентов, ведь когда дело касается чего-то наового, в человеческой голове всегда находится место для беспокойства и скепсиса. И, кроме того, не стоит забывать о сложности разработки функционала и обеспечения надлежащего уровня безопасности. Возможно, нанять команду извне, которая непосредственно специализируется на разработке банков в мессенджерах, не такая и плохая идея.

The average acquisition cost of a new customer for banks raises with each passing year. According to fiworks statistics, it can reach up to $500 per customer in 2021. That becomes one of the main reasons for banks and other financial institutions to look for alternative ways to reach out to new clients and maintain their loyalty.

Despite the 45% year-to-year growth of time spent by mobile users in financial apps, they spend way more time on messengers and social media. Statista’s report shows that the average user spends at least 2.5 hours every day online on social media and messengers. This opens a great opportunity for high-street banks and micro-financial organizations to gain benefits from engaging their existing and potential clients online through the alternative platform.

A Digital bank in a messenger is basically what it sounds like. The bank offers and promotes its products and services through the messenger of the choice. The most commonly used messengers for banking integration nowadays are Messenger, WhatsApp, Telegram, and Viber. There are two main types of messenger-based banking. The first one, which is more popular nowadays, is when the Bank in cooperation with the IT company or their own IT department writes the software and integrates it into the messenger of their choosing. The second one is when developers take the open-source code of a given messaging app and create a modified version of it that also covers their business needs.

There are also rare cases when things turn vice versa and the company decides to build a messenger inside of the mobile banking app, as Russian bank Tinkoff did.

“We see it as a viral mechanism through which customers can recommend products to each other” – Neri Tollardo, Tinkoff’s strategy director says. But that’s more of an exception to the rule, as they lose the main benefit – access to the place where people spend most of their time online.

The bank in a messenger is often confused for a banking chatbot. Although the technical aspects of the solution may look similar, those two serve different business needs. Chatbots are designed to guide people through their problems and answer frequently asked questions, while messenger-based banks provide the actual banking services. Honorable mention here is Conversational Banking. That’s an online AI assistant trained to cover customers’ needs through different channels such as voice, text, and visuals to create a more user-friendly experience. However, that’s not a bank in messenger also.

Not only banks require and order bank in messenger services, not only banks are using the same approach. Micro financial organizations (MFO) and crypto platforms are also looking to expand their client base. And while the functionality requested by banks and MFOs is often pretty similar, the crypto-community has its own unique needs. Let’s take a look at the most common key features requested by each of those financial institutions below.

The ability for end-users to get a cash loan if the system approves the fulfillment of the conditions regulated by the bank and local laws.

The ability for end-users to get a digital card in a few clicks. This may also include a physical card delivery.

A quick card refill using a card number or a QR code.

This includes online payments, card to card, and b2b transactions.

Fully configure your payment account with such features as getting the card details and bank statements, changing your card online payment limit, updating your password, and many others.

Manage your commonly used payments for mobile communication, the Internet, TV, utilities, and even car fines.

The ability to quickly build and share a referral link that will most likely be opened through end-users contacts.

Examples of Digital Banks in Messengers

The ability for end-users to get a cash loan if the system approves the fulfillment of the conditions regulated by the bank and local laws.

Automated payment term notifications that are sent to end-users.

A quick and easy way to retrieve a no debt certificate directly from the messenger.

The ability to quickly build and share a referral link that will most likely be opened through end-users contacts.

The ability to get clients’ feedback to better understand their mood, needs, and behavior.

Examples of Micro Financial Organizations “CDC Small Business Finance” and “Pacific Community Ventures”

The ability to pay and get paid in cryptocurrency from your friends and family worldwide

The ability to purchase cryptocurrency with your credit card or create a virtual one.

An example of Crypto Platform and Wallet. Source: Coinbase

Let’s start with the one that has been already mentioned – reduced customer acquisition costs. A switch to messengers provides an easier way to reach out to numerous people in their local communities. That’s like coming to the bar to meet new people vs waiting for someone to decide to visit your apartment. Direct landing to your in-messenger bank allows bypassing all the extra steps of installing special software, registration, and others. Once the end-user visits your in-messenger bank you can start sending him follow-ups directly in the messaging app. Reckless agency study shows that in-app messaging has a 75% open rate. That’s over 45 times higher than email and nearly three times higher than push notifications. Now, try to imagine how those open rates cooperate with a tailored referral program.

All written above would be amazing if there were no limitations that in-messenger bank issuers face. Each market has its legal regulations regarding what financial services you can offer to identified and unidentified clients and the different packages of documents needed for the identification. This leads to a decrease in the number of financial services that can be provided through messenger. Also, not all the messengers provide all the tools needed for the implementation of the service issuers’ ideas. That’s why we can see some companies take the open-source code of the messaging apps to apply changes to the interface. While not being a limitation, client trust remains an issue. Despite the higher spread of in-messenger banking solutions, the lack of client trust is still at a high level. However, enthusiasts have their own view of the situation: “People already trust these apps to discuss their private lives and send naked pictures, so it’s not as big of a leap as people in the industry might think” – Elliot Goykhman (the Founder and CEO of Zelf digital bank) says.

All the operations with sensitive data should be protected by one-time password (OTP) technology. This is similar to any mobile banking application. The user needs to confirm in-app actions with a one-time password received from SMS or via an alternative communication channel.

Messenger Should Not Have Access to User’s Banking Data

All the user’s financial information should be isolated from the messenger and stored in secured WebView pages. WebView is a system component that allows apps to display content from the web directly inside an application. In this case, if a third-party person gains access to the user’s messaging app, they won’t have access to the banking data without proper authorization.

In-messenger banks provide plenty of benefits to their issuers, while also enabling end-users to quickly deal with their financial-related tasks. The main benefit for banks is the reduction of customer acquisition costs. However, such services are not widely spread yet, and banks should build up the trust of their clients, as there is always a place for concerns and skepsis when it comes to something new. And, moreover, do not forget about the complexity of the implementation of all the functionalities and security checks, hiring an external team that is directly specialized in messenger-based banks development might be a good idea.

If you want to know more or have any questions, please get in touch with us at igor@51.20.208.231.

Let’s talk. Just enter your details and we will reply within 24 hours.